原文標題:《It’s time to talk about L2 MEV》

原文作者:sui14

編按:

本文深入分析了Dencun 升級對以太坊L2 網路的影響,揭示了升級後L2 網路在降低交易成本、增加用戶活動和資產流入方面的正面成果,同時指出了由於MEV 活動導致的網路擁塞和高回滾率等負面效應。文章呼籲社區關注並共同開發適應 L2 特性的 MEV 解決方案,以促進以太坊生態系統的健康發展。

導讀

在這篇文章中,我們旨在提供當前L2 狀態的數據概覽。我們監測了 Dencun 升級在 3 月對 L2 的 gas 費減少的重要性,研究了這些網路上的活動是如何演變的,並強調了由 MEV 活動驅動的新興挑戰。此外,我們討論了為 L2 開發 MEV 工具和解決方案的潛在障礙。

好的方面:Dencun 升級後L2 的採用率

gas 成本下降了10倍

以太坊L2 的gas 費用由兩部分組成:在L2 上執行交易的成本,以及將大量交易提交到以太坊L1 的成本。不同的 L2 gas 費結構和排序規則因其發展階段和設計選擇而異。例如,Arbitrum 依照先來先服務(FCFS)的原則運作,交易依接收順序處理。相較之下,Optimism(OP Mainnet)和 Base 作為 OP Stack 的一部分,使用優先級 gas 拍賣(PGA)模型,該模型結合了 L2 基礎費用和優先費用。用戶可以選擇支付更高的優先費用,以便更快地被包含並在區塊中更早出現。了解費用結構對於理解生態系統的成長和 MEV 動態至關重要。

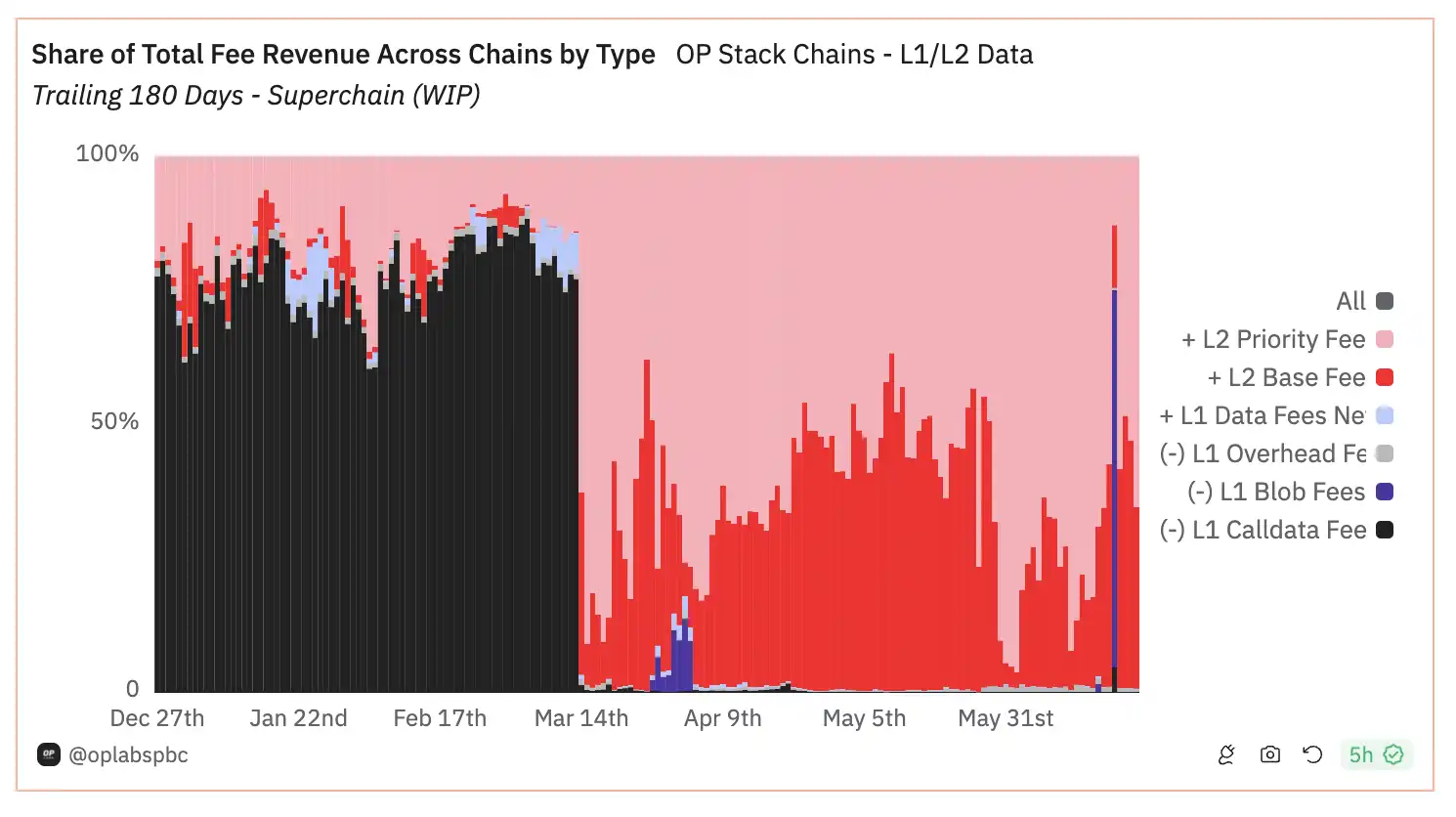

從歷史上看,以太坊L1 的費用構成了用戶在L2 上交易時所需支付的總費用的大部分,佔成本的80%以上,如下圖的黑色條所示。然而,在 3 月 14 日的 Dencun 升級之後,L2 從使用 calldata 轉變為一種更經濟的方法,即所謂的“blobs 1”,用於向 L1 提交批次。這種臨時儲存包含自己的 gas 拍賣,由 blob 基礎費用和優先費用組成。

自Dencun 以來,L2 支付給L1 的費用有了顯著的減少——圖表顯示OP Stack 鏈的gas 成本分解發生了重大變化,L1 成本從90% 驟降至僅1%,而L2 成本現在佔總成本的99%。這一轉變導致 L2 上的平均總 gas 費整體下降了大約十倍,例如 OP Mainnet 的平均 gas 費從每筆交易約 0.5 美元暴跌至 0.05 美元。

L2 上的活動量激增

成本降低後,L2 上的活動和使用量有了顯著增加,這從上圖中L2 的gas 費飆升中可以看出。值得注意的是,在 3 月 26 日,Base 的平均 gas 費超過了升級前的最高水準。為了容納更多交易並減少網路擁堵,Base 從3 月26 日開始提高了其gas 目標 ,並在此之後進行了幾次調整。

下面的圖表突顯了 L2 上的每日交易數量,展示了 Arbitrum、Base 和 OP Mainnet 等網路的顯著增長。特別是,Base 的每日交易量增加了四倍,現在每天處理約 200 萬筆交易。

儘管很難確定這是有機參與的結果還是受到激勵計劃和Sybil 活動的影響——但自去年年底以來,隨著市場條件的改善和由Solana 上的WIF 引發的memecoin 季節的到來,所有主要L2 上的活躍地址和DEX 交易量都明顯在EIP- 4844 升級後增加,特別是在Base 和Arbitrum 上。

流向L2 的資產

隨著市場條件的改善和由Solana 上的WIF 引發的memecoin 季節的到來,自去年年底以來,L2 上的TVL 持續上升。值得注意的是,Base 已成為成長最快的鏈,最近的總 TVL 也超過了 OP Mainnet。

自3 月初以來,Base 流入大約15 億美元的USDC,其中一部分是Coinbase 將客戶和企業的資金轉移到Base 上。根據 Artemis 自 2024 年 1 月以來對 11 個主要橋的數據,從以太坊到主要 L2 有 140 億美元的流出。 Arbitrum 以約 70 億美元領先,緊隨其後的是 zkSync、Base 和 OP Mainnet。根據 Debridge Finance 的進一步數據,這是一個在 EVM 鍊和 Solana 中廣泛使用的跨鏈橋,並證實了 Arbitrum 和 Base 是所有資金流出的頂級接收者。

壞的方面:隨著gas 費用降低,隱藏的MEV 活動逐漸增加

當我們進一步檢查交易時,我們注意到Bot 交易活動正在提高L2 上的gas 費和回滾率。我們將在下一部分透過使用 Base 的統計數據進行案例研究,更全面地探討這個問題,突出顯示 Dencun 升級後 L2 上更便宜的 gas 的影響。

Dencun 升級後的L2:類似沒有Flashbots 的以太坊,但缺少交易池

網路壅塞

挑戰開始顯現於3 月26 日,Base 網路的日均gas 費短暫激增,一度超過了Dencun 升級之前的水平。然而,到了 6 月 3 日,Base 將其 gas 目標提升至 7.5M gas/秒,相較於 Dencun 升級時的 2.5M gas/秒,此舉將平均 gas 成本重新降至大約 5 美分。

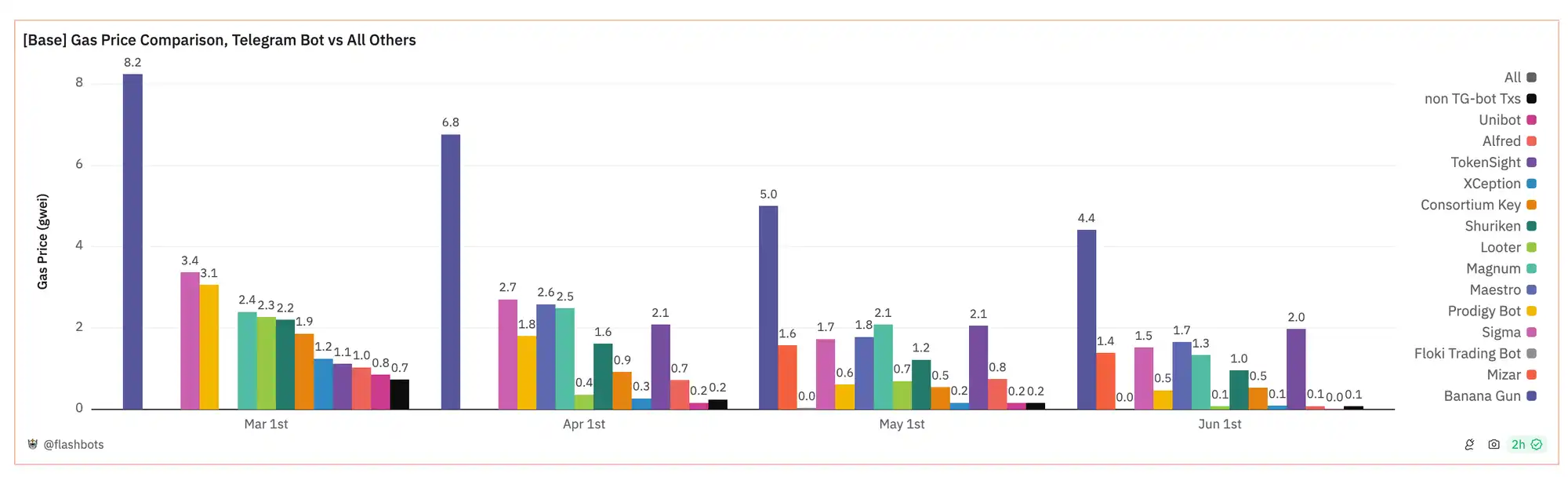

在 Base 網路上,消耗 gas 最多的合約包括 Telegram 交易 BotSigma 和 Banana Gun,以及數位錢包和 DEX,例如 Bitget 和 Uniswap。除此之外,還有許多未標記的合約參與了代幣鑄造、meme 幣交易和原子套利等活動。這些合約是 Base 網路上以 gas 費用支付排名的頂級合約。

透過比較流行的Telegram Bot 的行為,如BananaGun,可以明顯看出,它們進行的交易產生的gas 費用遠高於普通交易。在 Dencun 升級之後,使用 BananaGun Telegram 機器人的用戶在 Base 網路上執行交易時,gas 價格一度飆升至 30 Gwei 的峰值。儘管這一費率隨後穩定在大約 3 Gwei,但仍是其他交易所需支付 gas 費用的 43 倍。

Base 上的日常gas 價格,Banana Gun 交易與其他交易的比較

當對Base 網路上所有主流DEX 交易Bot 每月平均支付的gas 價格進行分析,並將其與非Telegram 機器人交易(以黑色條表示)相比較時,可以明顯看出,使用交易Bot 的用戶承擔了明顯更高的gas 成本。以下是 Base 網路上每月 gas 價格的對比,顯示了所有 Telegram Bot 與其它交易之間的差異。

高回滾率飆升

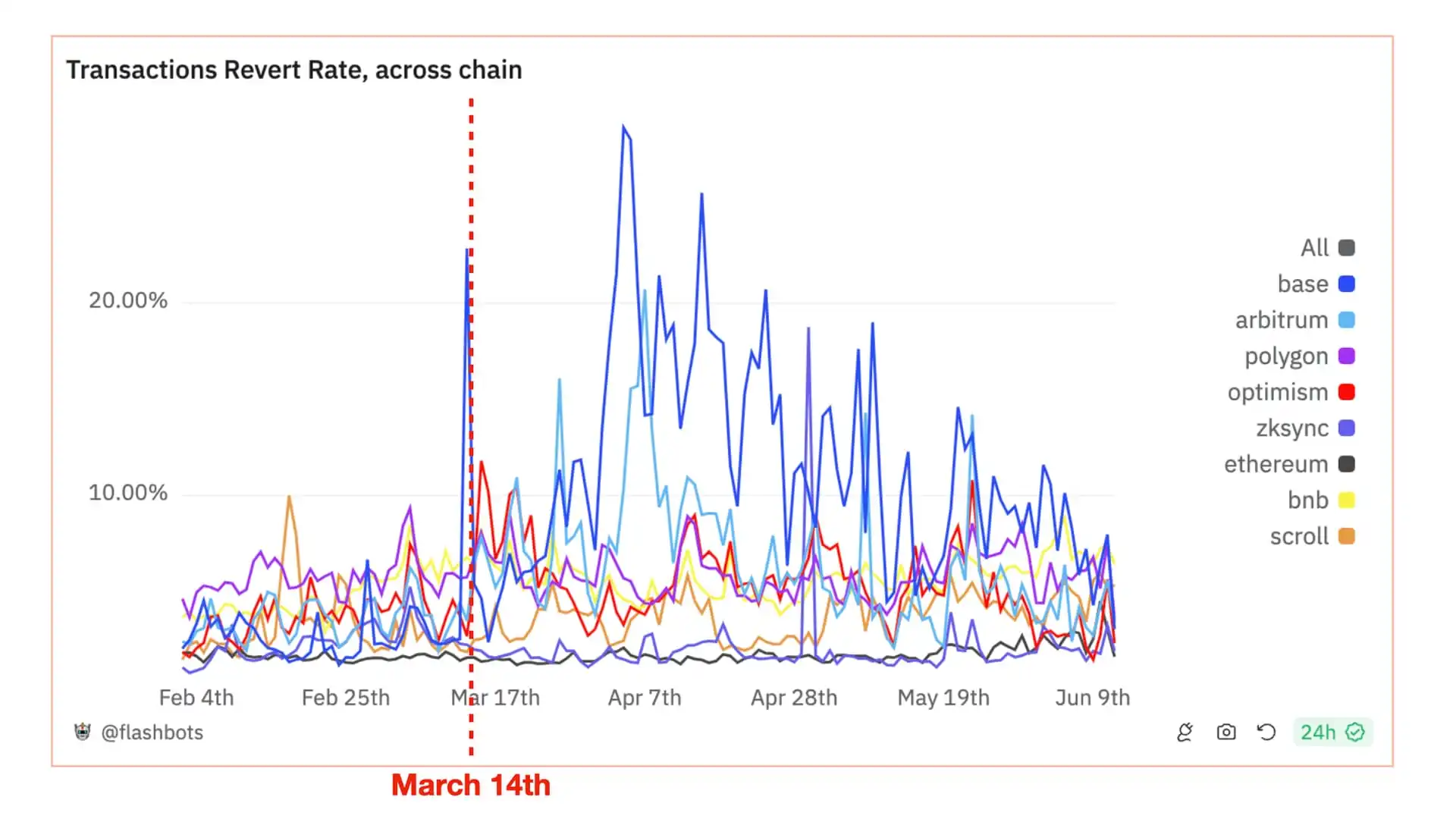

區塊鏈網路中交易的回溯率是衡量其健康狀態的一個重要指標。我們注意到,在 Dencun 升級之後,特別是 Base、Arbitrum 和 OP Mainnet 等 L2 網路上的回滾率有所上升。目前,乙太坊主網的回溯率約為 2%,而 Binance Smart Chain 和 Polygon 的回溯率則在 5-6% 之間。在 Dencun 升級之前,Base 的回滾率也維持在大約 2% 的水平,但之後卻急劇上升至約 15%,並在 4 月 4 日達到了 30% 的峰值。同時,Arbitrum 和 OP Mainnet 也出現了交易失敗率的周期性激增,這一比率在 10% 到 20% 之間波動。

跨鏈的交易回滾率

深入分析後,我們發現 L2 網路上的高回滾率並不總是代表一般使用者的實際體驗。相反,這些回滾很可能是由 MEV 機器人引起的。透過以下啟發式方法(查詢2),我們辨識出了一組表現出類似機器人行為的路由器合約-它們在執行MEV 提取交易時表現出了較高的回滾率:

自Dencun 升級以來,

· 活躍路由器:該合約處理了超過1000 筆交易。

· 有限的互動 EOA:少於 10 個 EOA(外部擁有的帳戶)錢包作為交易發送者進行了互動。

· 發送者分佈:少於 50% 的交易發送者只發送了一筆交易,表明用戶群體沒有表現出長尾分佈。這表示路由器不太可能被零售用戶使用。

· 行為模式:交易歷史恰好涵蓋 24 小時或在一個區塊內顯示多筆交易,顯示非人類行為。

· 交換集中度:超過 75% 的成功交易涉及交換。

· 偵測到的MEV 交易:超過10% 的成功交易使用原子MEV 策略,如hildobby 的啟發式方法所偵測到的。

使用這些標準,我們在 Base 上偵測到 51 個路由器,這很可能代表了 Base 上 Bot 活動的保守估計下限。

我們將 Base 網路上由路由器處理的所有交易分為兩組,並進行了比較分析。結果顯示,類似機器人的路由器與其他交易相比,其回滾率差異顯著:類似機器人的合約平均回滾率達到了 60%,這是其他交易觀察到的大約 10% 的六倍。

Base 上的日常回滾率,按Bot 類似合約與其他交易的比較

根據上述數據,我們可以推斷,像 MEV 機器人和 Telegram 機器人這樣的自動化交易活動,很可能是導致 Base 網路上高 gas 費用和高回滾率的主要原因之一。

L2 的單一序列器架構,結合缺少公共交易池,助長了大量利用序列器的 MEV 策略,這些策略成為網路擁塞的主要原因。尤其是在採用優先 gas 拍賣(PGA)機制的 L2 網絡,如 OP Mainnet 和 Base,這種擁塞更為明顯。結果不僅是網路的擁堵,還包括因回滾交易和 MEV 搜尋者活動而浪費的大量區塊空間和 gas 費用。這與 Flashbots 出現之前的以太坊情況類似,不同之處在於,由於目前 L2 上缺少交易池,不存在夾心 MEV 的現象。

L2 上的 MEV 規模究竟有多大?

理解 L2 網路上的 MEV 活性對於評估其影響至關重要。然而,目前尚未有一個廣泛認可的數字,這些數字是透過多個來源和可靠方法驗證的 L2 MEV 數據。此外,與以太坊主網相比,L2 缺乏像mev-inspect、libmev、eigenphi這樣的工具所提供的即時監控數據,這些數據對於衡量MEV 的總量和礦工的利潤至關重要。

迄今為止發布的一些L2 MEV 資料集和研究包括:

· 由hildobby在Dune Analytics 上建立的開源資料集

· 由Arthur Bagourd 和Luca Georges Francois 撰寫的研究論文《Quantifying MEV On Layer 2 Networks》,該論文透過使用mev-inspect 實現,量化了在Polygon、OP Mainnet 和Arbitrum 上的MEV。該研究得到了 Flashbots 的資助。

· 研究論文《Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollups》,由Christof Ferreira Torres、Albin Mamuti、Ben Weintraub、Cristina Nita-Rotaru 和Shweta Shinde 撰寫,量化了活動並討論了利用序列器角色及其L2 批次確認延遲的L2 上的新型MEV 策略。

除了上述資源外,Sorella Labs 很快將發布他們的MEV 資料索引器工具Brontes,這將是一個開源儲存庫,可用於以太坊主網和L2。 Flashbots 和 Uniswap Foundation 正在尋求提供資助以擴展 L2 MEV 分類法和量化。如果您在這方面進行了工作或有興趣合作,請與 Flashbots 市場研究團隊聯繫。

儘管還需要進一步的驗證,但 hildobby 在 Dune Analytics 上發布的資料集提供了一個有價值的初步參考標準。

使用hildobby 資料集的L2 上的原子套利量

在過去一年裡,六個主要L2 包括,Arbitrum,OP Mainnet,Base,Zora,Scroll 和zkSync 上的原子套利MEV 交易量超過了360 億美元,這佔到了每個鏈上所有去中心化交易所(DEX)交易量的1% 到6%。這些 MEV 交易量最初主要集中在 Arbitrum 和 OP Mainnet 上,但最近已經逐漸轉向 Base 和 zkSync。

與原子套利交易量相比,L2 網路上的三明治攻擊交易量明顯較少,這與以太坊形成了鮮明對比,在以太坊上,三明治攻擊的交易量是原子套利的四倍。這種差異主要是由於L2 網路採用單一序列器的設置,並沒有交易池,這限制了搜尋者利用交易池中的用戶交易來執行三明治MEV 的能力,除非出現交易池資料外洩或單一序列器發起的三明治攻擊。因此,在 L2 上,原子套利、盲回跑、統計套利和清算成為了對搜尋者更可行的策略。

以太坊MEV 量分解

測量MEV 市場L2 上剩餘的MEV 收入有多少?

雖然很難精確量化MEV 市場,但我們可以檢查其他具有MEV 解決方案的生態系統中的數字來進行尺寸比較:

· 在以太坊L1 上,來自MEV-boost 區塊的年度驗證器收入約為9,680 萬美元(根據3,500 美元/ETH 價格的估算);MEV-boost 區塊的中位數價值是普通驗證器區塊價值的4 倍。

普通區塊與MEV-boost 區塊的區塊獎勵分佈

· 在Solana 上,驗證器透過Jito 的捆綁服務從驗證器提示中收集的額外MEV 收入,基於每週 50,000 SOL,預計約為3.38 億美元(根據130 美元/SOL 的價格估算)。

透過Jito 捆綁服務賺取的每日提示,按驗證器與Jito 實驗室

儘管Base 網路的確切MEV 總量尚未公佈,但我們可以透過觀察Banana Gun Telegram Bot的收入來對市場規模進行估算,該Bot 是市場上最活躍的參與者之一。 Banana Gun 在 Base 的 L2 網路以及 Solana 上的交易量大致相同,每條鏈都能帶來超過 100 萬美元的日交易量,相當於每條鏈每天產生超過 10,000 美元的交易費用。

Banana Gun Telegram Bot,跨鏈的量和費用

請注意,Banana Gun Bot 在Solana 的市佔率可能與Base 有顯著的差異。例如,Solana 平台上存在其他幾個主要的 Telegram Bot,例如 Sol Trading Bot 和 BonkBot,而 Base 上可能支援的 Telegram Bot 數量較少。因此,不能簡單地將 Banana Gun 在 Solana 上的交易量和 MEV 收入比例直接用來估算 Base 上的總 MEV 收入。

然而,透過另一種預測方法,我們可以看到不同的結果:在3 月份,Banana Gun Telegram Bot 向以太坊的區塊建構者和驗證器支付了超過2300 萬美元。特別地,在3 月26 日至4 月1 日這一周內,Banana Gun 在Base 上的交易量實際上超過了以太坊,如圖表中的峰值所示,這暗示了Base 網路具有巨大的MEV 收入潛力。這種跨鏈交易量的比較,揭示了 Base 在 MEV 方面的成長前景。

當然,Base 和以太坊在 MEV 生態系統方面有顯著差異。相較於以太坊,Base 上的 MEV 競爭可能不那麼激烈,這可能導致 Bot 在出價給驗證器時所需支付的費用較低。儘管如此,那些主要依靠盲狙擊和套利機制的 meme 幣交易 Bot,在 Base 的序列器架構下仍然具有可行性。

Banana Gun Telegram Bot 用戶支付給驗證器的MEV 收入

關注L2 網路中的MEV 問題

以太坊已經形成了一個成熟的MEV 生態系統,配備了為供應鏈各層級參與者服務的基礎設施工具。在協議層面,MEV-boost 讓驗證者透過競標方式外包區塊建置任務。對於搜尋者而言,以太坊區塊建構者提供的捆綁服務——類似於 Solana 的 Jito 實驗室和 Polygon 的 FastLanes——使他們能夠實施包含回滾保護的 MEV 策略。這些服務確保了區塊建構者會模擬交易,並且只執行那些確定不會回滾的交易。此外,像 Flashbots Protect 這樣的私人 RPC 服務,為普通用戶提供了繞過公共交易池及其潛在風險的途徑。然而,目前的 L2 網路在開發與此相媲美的 MEV 基礎設施方面,仍有很大的提升空間。

為何需關注 L2 網路的 MEV 策略及解決方案?

MEV 現像在缺乏交易池的環境中依然存在,並在維持市場效率方面扮演關鍵角色,特別是透過執行統計套利、原子套利和清算等策略,對過時的AMM 和借貸市場中的流動性進行清算。

然而,缺乏成熟的 MEV 基礎設施,如捆綁服務,可能導致一些負面後果。在沒有交易池的情況下,許多 MEV 策略可能會退化為垃圾郵件策略,這將會引發:

· 網路回滾率增加;

· 因此網路壅塞加劇。

透過實施捆綁服務,將MEV 競爭的焦點從主鏈轉移到輔助鏈,可以有效減輕用戶因MEV 機器人競爭而面臨的高gas 費負擔。同時,搜尋者因獲得回滾保護而能享受更高的效益,降低了失敗的風險成本。

對於採用共享序列器的L2 網絡,目前主流的解決方案往往要求用戶將交易發佈到公共交易池,這可能導致三明治攻擊的重現。在這種情況下,像Flashbots Protect這樣的MEV 保護工具顯得尤為重要,它們不僅能夠保護使用者免受三明治攻擊的威脅,還可能提供MEV 或優先費用的退款,確保用戶獲得更優質的交易執行和更有利的價格。

複雜 MEV 基礎設施的開發面臨一些尚未解決的挑戰。首先,隨著更多的價值流向序列器,搜尋者的收益模式會隨時間推移而變化,邊際利潤可能會減少。這種變化可能引發關於長期內高競爭性搜尋策略可持續性的問題。我們預期市場機制將調節這一現象,使得常見搜尋策略將向序列器支付較大比例但非全部的價值,而不那麼常見的策略則支付較少。

此外,現有的 MEV 基礎設施,例如以太坊的區塊建立市場,其訂單流動態正在快速演變。截至目前,這些因素已成為區塊建構市場集中化趨勢以及以太坊 L1 上私有交易池興起的主要驅動力。確保區塊建立市場保持競爭力和公平性,仍是一個需要解決的問題。

最後,L2 網路的MEV 解決方案可能需要區別於目前以太坊的機制,這主要是由於L2 獨有的特性:例如更短的區區塊生成時間、成本較低的區塊空間以及相對集中的治理結構。例如,Arbitrum 的區塊時間僅為 250 毫秒,這樣的快速出塊速率是否能夠與現有的 MEV 基礎設施相容,目前還不得而知。同時,L2 提供的充足且經濟的區塊空間已經大幅改變了交易搜尋的格局,使得垃圾郵件問題變得更加嚴重,亟需新的解決策略。此外,與以太坊L1 等其他環境相比,L2 的治理更為集中,這可能允許對MEV 服務提供者提出額外的要求,例如要求區塊建構者避免對用戶進行三明治攻擊,以確保市場的公平性。

區塊財經BOTD – 廣播組

追蹤BOTD Instagram,獲取最新區塊鏈消息

▸https://www.instagram.com/botd_news/

免責聲明:本文內容僅供參考,投資人應獨立判斷,審慎投資,並自負風險,本文不提供或嘗試遊說觀眾做交易或投資之依據。